O livro de Morgan Housel que vendeu mais de 4 milhões de cópias no mundo — e por que ele explica tanto sobre por que pessoas inteligentes continuam pobres

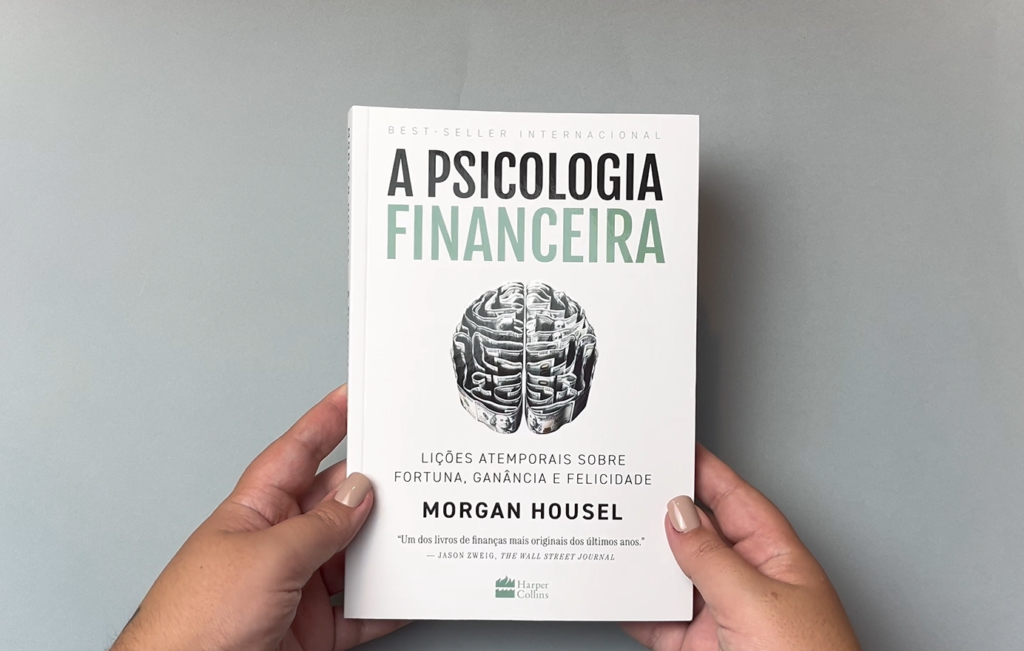

Existe um livro que vendeu mais de quatro milhões de cópias no mundo. Ele se chama A Psicologia Financeira, do Morgan Housel.

E talvez você esteja pensando: “ah, mais um livro sobre onde investir, qual ação comprar, qual cripto vai bombar…”

Não é.

Esse livro fala sobre uma coisa muito mais profunda: por que pessoas inteligentes, que ganham bem, continuam pobres.

E quando eu li, eu entendi por que eu fiquei pobre a vida toda.

Hoje eu quero dividir com você os 4 pilares desse livro que mudaram completamente a forma como eu lido com dinheiro. Fica comigo até o Pilar 4 — porque ele é o mais importante, e é justamente o que ninguém fala quando resume essa obra.

Antes de Tudo: Uma Verdade que Demorei Anos para Entender

Eu achava que meu problema com dinheiro era falta de disciplina.

Que se eu me esforçasse mais, ganhasse mais, lesse mais sobre investimentos — as coisas iam mudar.

Estava errada.

Desde 2020 venho estudando comportamento financeiro de forma profunda. Lendo, aplicando na minha própria vida, testando na prática o que funciona e o que não funciona.

E foi aí que eu entendi uma distinção que mudou tudo:

Ser bom com dinheiro não tem nada a ver com quanto você sabe de finanças. Tem tudo a ver com como você se comporta.

E comportamento — ninguém te ensina. Nem na escola. Nem na faculdade. Nem na sua família, na maioria dos casos.

Você aprende errando. E errando caro.

Hoje eu tenho reserva de emergência. Investimentos crescendo mês a mês. E consigo olhar pro extrato sem aquela sensação de estômago virado.

Não porque tive sorte ou peguei atalho. Mas porque entendi o que estava por trás do meu comportamento — e mudei.

Agora vamos aos 4 pilares, com uma ação concreta em cada um que você pode aplicar hoje, antes do dia acabar.

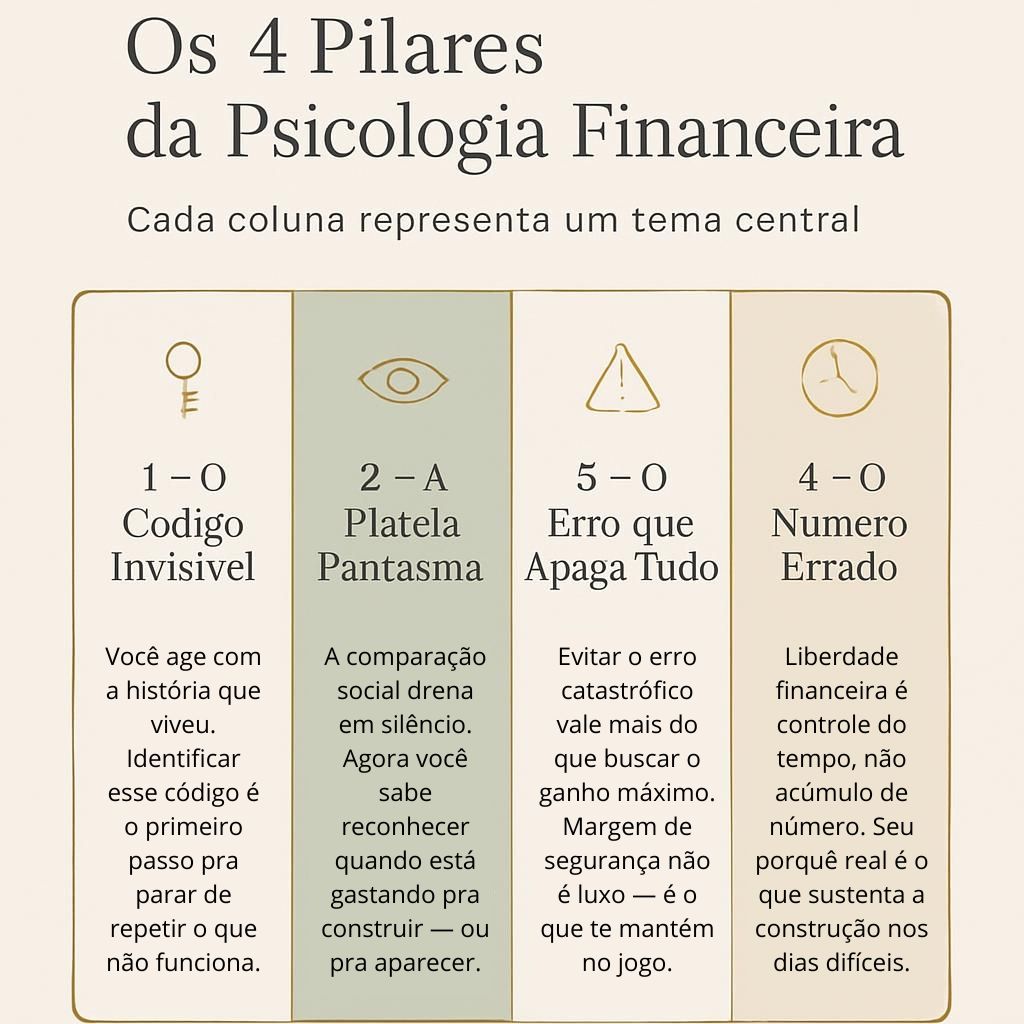

Pilar 1 — O Código Invisível

Você age com a história que viveu — não com a que deveria ter vivido.

A maioria das pessoas acha que toma decisões financeiras com base em lógica. Analisa, compara, decide.

Mas não é assim que funciona.

A maior parte das suas decisões com dinheiro já foi tomada antes — lá atrás, na infância, no ambiente onde você cresceu.

Na casa onde eu cresci, dinheiro não era um assunto frequente. Não se falava. Não se planejava.

Quando entrava — saía rápido. Porque a sensação era que se não gastasse agora, ia sumir de qualquer jeito.

Passei anos repetindo esse padrão sem perceber que era um padrão. Achava que era impulsiva por natureza.

Não era. Era programada.

Morgan Housel explica isso logo no início do livro com uma ideia simples e devastadora:

“Ninguém é louco com dinheiro.”

Cada pessoa age de acordo com o que aprendeu sobre dinheiro na casa onde cresceu, na cidade onde viveu, na época em que foi criada.

- Quem cresceu vendo escassez → gasta rápido porque aprendeu que dinheiro some antes de sobrar.

- Quem cresceu vendo desperdício → repete o padrão sem perceber que é um padrão.

- Quem nunca viu adulto poupar → não tem referência de como poupar na prática.

Housel chama isso de história financeira pessoal. Um código rodando em segundo plano — silencioso, automático, invisível.

Quando você identifica esse código, você para de se culpar. E começa a reescrever toda a sua relação com o dinheiro.

📊 Uma pesquisa da CDL e SPC Brasil mostrou que mais de 60% dos brasileiros nunca receberam nenhuma educação financeira em casa.

Ou seja — o problema não é só seu. É estrutural.

✍️ Faz isso agora:

Responde mentalmente, com honestidade:

“Quando eu era criança — dinheiro era assunto aberto ou tabu na minha casa? Era abundante ou sempre faltava?”

A resposta que vier — é o código que roda até hoje. Só de identificar, você já deu o primeiro passo pra mudar.

Pilar 2 — A Plateia Fantasma

A comparação social está drenando seu dinheiro todo mês. Em silêncio.

A maioria acha que gasta por impulso. Não é. Gasta pra manter uma imagem. Pra uma plateia que, na maioria das vezes, nem está prestando atenção.

Teve uma época que eu trocava de carro mais do que devia.

Não porque precisava. Porque queria que parecesse que estava indo bem. O carro dizia o que eu não conseguia dizer com palavras.

O resultado? Parcelas que consumiam uma margem que poderia estar virando patrimônio.

Troquei dinheiro real por uma impressão temporária.

Housel tem uma frase no livro que é cirúrgica:

“Ninguém fica impressionado com seus bens tanto quanto você pensa.”

A pessoa que você quer impressionar está ocupada demais tentando impressionar outra pessoa. É uma cadeia infinita de gastos pra manter aparências pra uma plateia que não está assistindo.

- Carro novo pra parecer bem-sucedido.

- Viagem postada pra parecer que está indo bem.

- Roupas de marca pra passar credibilidade.

Nenhum desses gastos constrói patrimônio. Todos eles constroem imagem. E imagem não aparece no extrato de investimento.

E não é vaidade — é neurociência. O cérebro humano foi programado pra comparação. Esse mecanismo garantiu sobrevivência por milênios.

O problema é que ele está rodando num mundo de cartão de crédito e Instagram. Essa combinação é explosiva pro bolso.

✍️ Faz isso agora:

Pega os últimos três gastos que você não planejou. Pergunta pra cada um:

“Eu comprei isso porque precisava — ou porque queria que parecesse que eu podia?”

Uma resposta honesta aqui vale mais que três meses de planilha.

Pilar 3 — O Erro que Apaga Tudo

Um erro desfaz meses de esforço. E você não precisa cometê-lo.

A maioria das pessoas foca em ganhar mais. Mas ignora completamente o risco de perder tudo de uma vez. E é exatamente aí que o jogo vira.

Já tomei decisão financeira no pico da euforia. Já entrei em negócio porque todo mundo estava entrando. Já resgatei investimento no fundo do poço porque o medo falou mais alto que a estratégia.

Cada uma dessas decisões sozinha não era catastrófica. O problema é que elas se somaram.

E quando somam — o estrago é grande.

Housel explica que no mundo financeiro existe uma assimetria brutal:

Você pode construir por anos. E destruir em dias.

A Psicologia Financeira chama isso de ruína financeira — e dedica um capítulo inteiro pra explicar por que evitar a ruína vale mais do que buscar o ganho máximo.

Porque de um ganho perdido você se recupera. De uma ruína — às vezes não.

A solução? Margem de segurança. Não é luxo. É o que te mantém no jogo quando tudo dá errado.

✍️ Faz isso agora:

Pensa na última decisão financeira que você se arrependeu. Responde:

“Eu tinha reserva pra absorver esse erro — ou ele me deixou sem chão?”

Se a resposta for “sem chão” — o Pilar 4 foi feito exatamente pra você.

Pilar 4 — O Número Errado

Liberdade financeira não é ter muito dinheiro. É ter controle sobre o seu tempo.

Esse é o pilar que eu disse lá no começo: o mais importante, e o que ninguém fala quando resume A Psicologia Financeira.

A maioria define liberdade financeira como “ter muito dinheiro”. E passa a vida inteira perseguindo um número que nunca chega — porque é o número errado.

Durante anos eu corri atrás de faturamento. Achava que quando chegasse em determinado valor — estaria livre.

Chegava. E a sensação de liberdade não vinha.

Porque o que eu queria não era o número. Era poder escolher como passar o meu tempo. E nenhum faturamento resolve isso se o comportamento não muda junto.

Housel define liberdade financeira assim:

“Acordar numa manhã e poder escolher como vai passar esse dia.”

- Não depender de chefe pra isso.

- Não depender de cliente pra isso.

- Não depender de salário pra isso.

E isso não requer fortuna.

Requer autonomia — construída com reserva, com gastos abaixo da renda, e com investimentos que crescem mês a mês.

O número que você precisa não é o número dos sonhos. Não é o que aquele guru da internet fala. É o número que compra de volta o seu tempo.

Esse número é diferente pra todo mundo. E só você pode calcular.

Mas você não vai nem começar a calcular enquanto estiver perseguindo o número errado.

✍️ Faz isso agora:

Pergunta pra você mesma:

“Se eu não precisasse trabalhar por dinheiro por um mês — o que eu faria diferente?”

A resposta que vier — é o seu porquê financeiro real.

E é esse porquê que vai te fazer poupar no mês difícil, investir quando deu vontade de gastar, e dizer não quando o ambiente empurrar pra uma decisão que não te leva lá.

Recapitulando: Os 4 Pilares na Prática

Se você chegou até aqui, você já é diferente de quem fechou a aba nos primeiros parágrafos. Você ficou. Você prestou atenção. Você respondeu as perguntas. Isso não é pouca coisa.

Olha o que A Psicologia Financeira te entregou hoje:

| Pilar | A Virada de Chave |

|---|---|

| 1 — O Código Invisível | Você age com a história que viveu. Identificar esse código é o primeiro passo pra parar de repetir o que não funciona. |

| 2 — A Plateia Fantasma | A comparação social drena em silêncio. Agora você sabe reconhecer quando está gastando pra construir — ou pra aparecer. |

| 3 — O Erro que Apaga Tudo | Evitar o erro catastrófico vale mais do que buscar o ganho máximo. Margem de segurança não é luxo — é o que te mantém no jogo. |

| 4 — O Número Errado | Liberdade financeira é controle do tempo, não acúmulo de número. Seu porquê real é o que sustenta a construção nos dias difíceis. |

Uma Última Coisa Antes de Você Fechar Essa Página

Se você quer mudar sua história financeira — como eu mudei a minha e a da minha família — eu estou aqui toda semana com conteúdo que vai do comportamento pra ação real.

Sem fórmula mágica. Com o que eu estudei, vivi, errei e corrigi desde 2020.

A mudança não acontece de uma vez. Ela acontece uma decisão melhor por vez. E você acabou de tomar uma ao ler esse artigo até aqui.

A Psicologia Financeira não vai te dizer qual ação comprar. Vai te dizer por que você faz o que faz com dinheiro.

E quando você entende o porquê — o como fica muito mais fácil.

📚 Quer Ler o Livro na Íntegra?

Eu sempre digo: resumo é porta de entrada — mas o livro inteiro é outro nível. Tem nuances, histórias e capítulos que fazem você parar a leitura pra refletir sobre a sua própria vida.

Se você quer ler A Psicologia Financeira, do Morgan Housel, na íntegra — e eu recomendo de olhos fechados —, é só clicar no link abaixo pra comprar direto na Amazon:

👉 Comprar “A Psicologia Financeira” na Amazon

Dica minha: lê com caneta na mão. Sublinha. Marca página. Volta nos trechos que te incomodaram (esses são os que mais ensinam).

🎥 Quer Ver Essa Aula na Prática?

Esse conteúdo eu também gravei em vídeo, com mais detalhes, exemplos da minha própria trajetória e aquele toque que só o vídeo entrega. Se você aprende melhor assistindo (ou quer me ouvir falando sobre isso enquanto faz outra coisa), corre lá:

👉 Assista à aula completa no YouTube clicando aqui

Aproveita e deixa um comentário lá no vídeo (ou aqui no blog) me contando: qual dos 4 pilares foi a sua virada de chave?

Eu leio todos. 👊

E lembre-se sempre: