Se você já chegou ao fim do mês sem entender para onde foi o seu dinheiro, este conteúdo é para você. A boa notícia é que existe um método simples, direto e extremamente eficiente para organizar sua vida financeira sem complicação.

A Regra 50 30 20 é uma das estratégias mais conhecidas para distribuir a renda com inteligência, equilibrando contas, qualidade de vida e construção de patrimônio. E neste artigo você vai entender como ela funciona, por que ela separa quem prospera de quem vive no improviso e como começar a aplicar ainda este mês.

👉 Clique aqui e assista ao vídeo completo no YouTube

Por que tantas pessoas terminam o mês sem dinheiro?

O salário entra, as contas são pagas, alguns gastos do dia a dia parecem inofensivos, e quando o mês está acabando a sensação é sempre a mesma: “eu trabalhei o mês inteiro, mas sobrou quase nada.”

Na maioria das vezes, isso não acontece porque a pessoa ganha pouco. Acontece porque ela nunca aprendeu a dar um destino claro ao dinheiro antes de gastá-lo.

É exatamente aqui que a Regra 50 30 20 entra. Ela funciona como um mapa financeiro simples e poderoso, que ajuda a definir o papel de cada real que entra na sua conta.

O que significa estar entre “os escolhidos”?

Quando falamos em “os escolhidos”, não estamos falando de sorte. Estamos falando de pessoas que escolheram agir de forma diferente.

Enquanto a maioria pensa assim:

“Vou pagar o que preciso e depois vejo se sobra alguma coisa.”

Quem constrói patrimônio pensa assim:

“Antes mesmo de gastar, eu já defini para onde cada parte da minha renda vai.”

Essa mudança de mentalidade é simples, mas extremamente poderosa. Ela transforma o dinheiro de algo emocional e desorganizado em algo estratégico.

Pessoas que planejam o uso da renda com antecedência tendem a ter mais controle, menos dívidas e mais capacidade de investir no longo prazo.

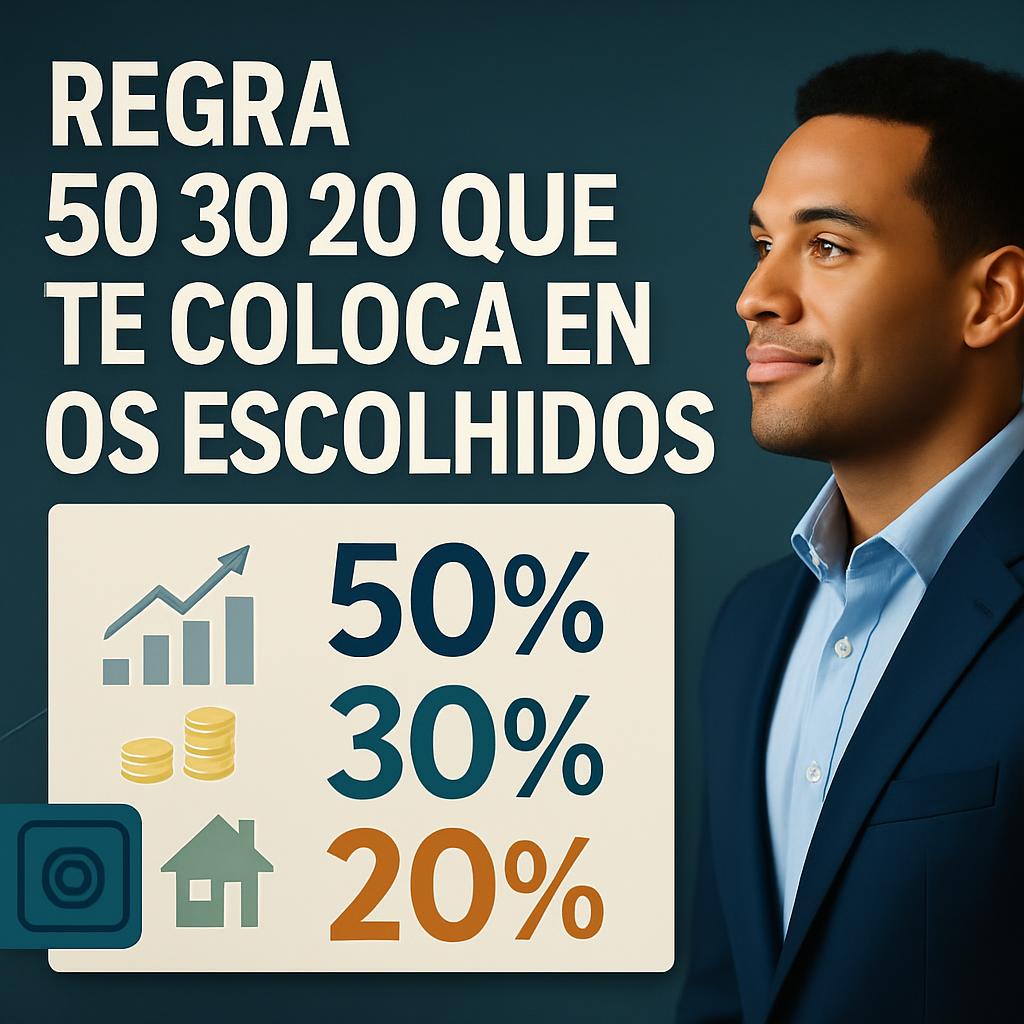

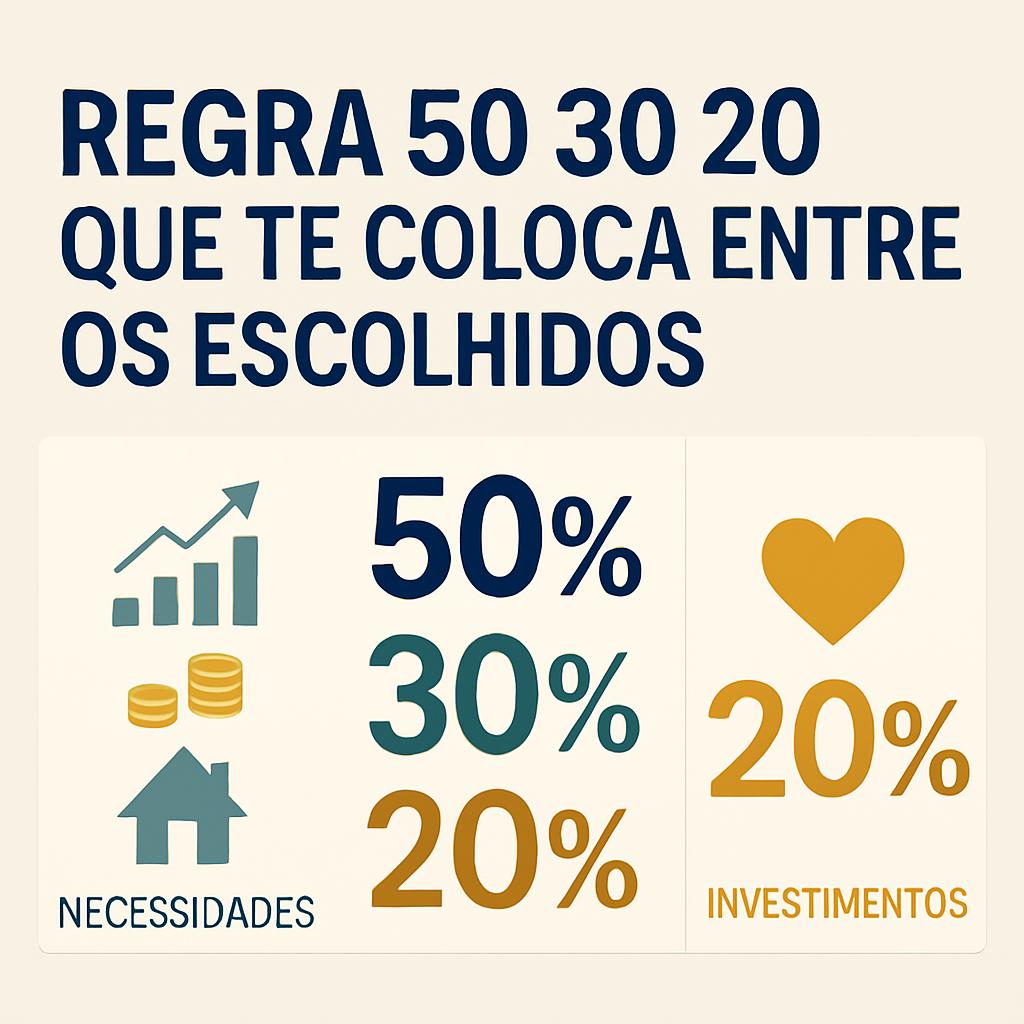

O que é a Regra 50 30 20?

A Regra 50 30 20 divide sua renda líquida em três partes:

- 50% para necessidades essenciais

- 30% para desejos e qualidade de vida

- 20% para poupar e investir

Essa divisão cria equilíbrio. Você cuida do presente, aproveita a vida e ainda constrói segurança para o futuro.

50% para necessidades essenciais

A primeira parte do orçamento deve cobrir aquilo que é indispensável para sua vida funcionar. Isso inclui:

- aluguel ou financiamento

- alimentação básica

- transporte

- contas de água, luz, internet e telefone

- plano de saúde

- escola dos filhos

Esses gastos são fundamentais, mas precisam ser controlados.

O perigo da inflação de estilo de vida

Um dos maiores erros financeiros é aumentar os custos fixos sempre que a renda aumenta.

A pessoa recebe um aumento e logo decide:

- mudar para um imóvel mais caro

- trocar de carro

- contratar mais serviços

- aumentar o padrão de consumo

No fim, ganha mais, mas continua sem enriquecer.

Quem pensa de forma estratégica faz diferente: quando a renda cresce, a prioridade não é aumentar o custo de vida na mesma proporção, mas ampliar a margem para investir.

Pergunta prática

Liste hoje suas três maiores despesas fixas e se pergunte:

- Dá para renegociar?

- Dá para substituir?

- Dá para otimizar?

Muitas vezes, pequenos ajustes liberam centenas de reais por mês.

30% para desejos e qualidade de vida

Aqui está uma parte que muita gente ignora: um bom planejamento financeiro não é feito só de restrição.

Esses 30% existem para você viver bem, com equilíbrio e sem culpa. Eles podem ser usados com:

- viagens

- restaurantes

- lazer

- roupas

- cursos

- hobbies

- experiências especiais

Isso é importante porque a privação total raramente funciona no longo prazo. Quem tenta cortar absolutamente tudo normalmente acaba compensando depois com exageros e impulsos.

O segredo não é viver no extremo. É viver com intenção.

Quando você separa uma parte da renda para desfrutar a vida, você evita culpa e mantém o plano financeiro sustentável.

20% para reserva e investimentos

Essa é a parte que muda o jogo.

Os 20% finais têm duas funções principais:

- criar proteção contra imprevistos

- construir riqueza ao longo do tempo

Reserva de emergência

Antes de pensar em grandes investimentos, você precisa montar sua blindagem financeira.

A reserva de emergência serve para lidar com situações como:

- problemas de saúde

- manutenção inesperada

- perda de renda

- urgências familiares

- despesas imprevistas

O ideal é começar com:

- 1 mês de despesas essenciais

- depois avançar para 3 a 6 meses de despesas essenciais

Essa reserva deve ficar em investimentos seguros e com liquidez, como Tesouro Selic ou CDB com liquidez diária.

Investimentos de longo prazo

Depois de formar a base de segurança, o próximo passo é investir pensando em médio e longo prazo.

O tempo é um dos fatores mais importantes no acúmulo de patrimônio. Quanto antes você começa, mais os juros compostos trabalham a seu favor.

Você não precisa começar com muito. Precisa começar.

Algumas alternativas comuns incluem:

- Tesouro Direto

- CDBs

- ETFs

- fundos de índice

- previdência complementar com contrapartida da empresa

Quem constrói riqueza entende que investir não é adivinhar o mercado. É criar consistência.

Os 3 erros mais comuns ao tentar aplicar a Regra 50 30 20

Mesmo sendo simples, muita gente trava por causa de erros recorrentes.

1. Guardar apenas o que sobra

Essa é a lógica mais comum e também uma das mais perigosas. Quando você espera o mês acabar para ver se restou algum dinheiro, quase nunca sobra o suficiente.

O certo é separar primeiro a parte destinada à reserva e aos investimentos.

2. Esperar ganhar mais para começar

Muitas pessoas acreditam que só vale a pena organizar as finanças ou investir quando estiverem ganhando mais.

Mas sem mudança de hábito, o aumento de renda geralmente vem acompanhado de aumento de gastos.

3. Tratar todo dinheiro da mesma forma

Quando não existe uma divisão clara, qualquer valor parece disponível para qualquer coisa. Isso favorece decisões impulsivas e enfraquece sua construção patrimonial.

Dar função para cada real é o que torna o processo mais consciente.

Como aplicar a Regra 50 30 20 no seu mês

Você pode começar hoje com um exercício muito simples.

Pegue sua renda líquida mensal e divida assim:

- 50% para necessidades

- 30% para desejos

- 20% para reserva e investimentos

Se no início os números não fecharem perfeitamente, tudo bem. O objetivo não é atingir a perfeição no primeiro mês, mas criar consciência e começar a ajustar.

O mais importante é sair do improviso.

Conclusão

A Regra 50 30 20 é simples porque funciona. Ela ajuda você a organizar o presente sem abrir mão da qualidade de vida e, ao mesmo tempo, cria espaço para segurança e crescimento financeiro.

Você não precisa ser especialista em finanças para começar. Não precisa esperar o salário aumentar. Não precisa ter tudo perfeito.

Você só precisa tomar uma decisão: parar de improvisar e começar a organizar.

Quem constrói patrimônio não faz isso por acaso. Faz porque cria método, consistência e clareza.

Assista ao vídeo completo

Se você quer aprofundar esse conteúdo e entender melhor como aplicar essa estratégia no seu dia a dia:

🎥 Clique aqui e assista ao vídeo completo no YouTube

Resumo prático

Sempre que seu salário cair na conta:

- 50% para necessidades essenciais

- 30% para desejos e qualidade de vida

- 20% para reserva de emergência e investimentos

Comece com o que você tem. Ajuste ao longo do caminho. Mas comece.

Quem organiza, constrói.